Zdolność kredytowa zapewnia możliwość zaciągnięcia odpowiednich środków na dowolny cel. Jak poprawić swoją zdolność kredytową? Co to jest i jak ją widzą banki i firmy pożyczkowe? Przedstawię 7 sposobów na poprawę zdolności kredytowej bez wychodzenia z domu. 100% online.

Zdolność kredytowa to kluczowy element zdrowego życia finansowego. Niemal każdy z nas może znaleźć się w sytuacji, gdzie zależy mu na tym, by zdolność kredytowa była na odpowiednim poziomie. Ja również nie byłem wyjątkiem, i w trakcie mojego życia finansowego nauczyłem się kilku skutecznych sposobów na jej poprawę. Dziś chciałbym podzielić się z Wami moimi osobistymi doświadczeniami.

1. Punktualne regulowanie zobowiązań finansowych:

Pierwszym krokiem do poprawy zdolności kredytowej jest terminowe regulowanie wszystkich zobowiązań finansowych. Rachunki za prąd, gaz, wodę, kredyty, raty za samochód czy karty kredytowe – wszystko to powinno być spłacane na czas. Przykład z mojego życia: regularnie ustawiam przypomnienia w kalendarzu, aby nie zapomnieć o terminach płatności.

2. Redukcja zadłużenia:

Wysoki poziom zadłużenia może negatywnie wpływać na zdolność kredytową. Dlatego warto pracować nad jego redukcją. W moim przypadku, kiedy miałem kilka kart kredytowych z różnymi saldami, postanowiłem spłacać najpierw tę z najwyższym oprocentowaniem, a potem kolejne. To pomogło mi zmniejszyć zadłużenie.

3. Otwieranie różnych typów zobowiązań:

Posiadanie różnych typów zobowiązań, takich jak karta kredytowa, kredyt osobisty czy kredyt hipoteczny, może pomóc w budowaniu bardziej zróżnicowanej historii kredytowej. W moim przypadku, poza kartą kredytową, miałem kredyt hipoteczny regulowany na bieżąco, na zakup mieszkania, co dodatkowo poprawiło moją zdolność kredytową.

4. Niezbyt częste wnioskowanie o nowe kredyty:

Wniosek o nowy kredyt lub kartę kredytową wiąże się z tzw. zapytaniem kredytowym, które jest rejestrowane w historii kredytowej. Zbyt wiele takich zapytań w krótkim czasie może zaszkodzić zdolności kredytowej. W moim przypadku, zanim zdecydowałem się na wnioskowanie o nowy kredyt, dokładnie przemyślałem swoje potrzeby i zdolność do spłaty.

5. Długoterminowe regularne spłacanie rat i kart kredytowych:

Im dłużej spłacasz kredyt terminowo czy kartę kredytową, tym lepiej to wpływa na twoją zdolność kredytową. Z tego powodu warto spłacać raty (np. za telefon) czy kartę przez długi okres czasu, nawet jeśli nie używasz ich regularnie. Moje konto oszczędnościowe, które mam od wielu lat, pomaga w zwiększeniu mojej stażu kredytowego.

6. Ustalenie budżetu i planowanie wydatków:

Kontrolowanie swoich finansów jest kluczowe. Ustalanie budżetu i planowanie wydatków pomagają uniknąć nadmiernego zadłużenia. W moim życiu to oznacza śledzenie każdej złotówki i rozsądne zarządzanie budżetem.

7. Monitorowanie własnej historii kredytowej:

Regularne sprawdzanie własnej historii kredytowej pozwala na bieżąco monitorować swoją sytuację finansową i reagować na ewentualne błędy lub nieścisłości. Korzystam z usług Biura Informacji Kredytowej (BIK) i regularnie sprawdzam swoje raporty kredytowe.

Poprawa zdolności kredytowej to proces, który wymaga czasu i dyscypliny finansowej. Terminowość płatności, kontrola zadłużenia, mądrze zarządzany budżet oraz stałe monitorowanie historii kredytowej to kluczowe czynniki, które pomogą w budowaniu i utrzymywaniu dobrej zdolności kredytowej. To inwestycja w lepszą przyszłość finansową, która ma wpływ na naszą zdolność do zaciągania kredytów czy leasingu, a także na korzystanie z innych usług finansowych.

Zdolność kredytowa: Od czego zależy udzielenie kredytu?

Udzielenie kredytu uzależnione jest od posiadania zdolności lub ustanowienia odpowiedniego zabezpieczenia oraz przedstawienia programu, na podstawie którego, z wysokim prawdopodobieństwem, poprawi się sytuacja finansowa ubiegającego się o kredyt.

W okresie pomiędzy złożeniem wniosku a zawarciem umowy dokonywane jest badanie zdolności kredytowej, której brak może skutkować odmową udzielenia kredytu.

Bank, aby minimalizować ryzyko nieodzyskania środków pieniężnych będących przedmiotem pożyczki, bada zdolność kredytową kontrahenta.

Zdolność kredytowa a Sąd Najwyższy

Na uwagę zasługuje stanowisko Sądu Najwyższego, który stwierdził, że „zdolność kredytową ma każdy podmiot, którego stan majątkowy oraz bieżąca i przewidywana efektywność gospodarowania zapewnia wypłacalność gwarantującą zwrot kredytu wraz z należnymi odsetkami w ustalonym terminie”.

Zabezpieczenie spłaty kredytu ma służyć ochronie banku w sytuacji, w której kredytobiorca już utracił zdolność kredytową. Wydaje się, że na takie rozróżnienie wskazuje także art. 70 ust. 2, który przewiduje, iż w pewnych okolicznościach istnieje możliwość zawarcia umowy kredytowej z podmiotem, który nie posiada zdolności kredytowej.

Udzielenie pożyczki a brak zdolności kredytowej. Możliwości.

Jeśli zabezpieczenie będzie spełniało tę samą funkcję, co analiza zdolności kredytowej, czyli ochronę banku, a właściwie – choć pośrednio – deponentów banków, którzy ponoszą ryzyko decyzji finansowych, w tym kredytowych, banku.

Wydaje się, że pomimo tej samej funkcji ograniczenia ryzyka kredytowego, udzielenie zabezpieczenia nie utworzy zdolności do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych w umowie tylko później, w razie braku określonej spłaty w wyznaczonym czasie.

Czy każdy bank tak samo bada zdolność kredytową? Jeśli nie, to co?

Przepisy ustawy Prawo bankowe nie narzucają bankom sposobu badania zdolności kredytowej, ani też kryteriów, jakimi powinny się kierować przy dokonywaniu analizy. W każdym banku praktyka może wyglądać inaczej, co może skutkować znacznymi różnicami w późniejszej ocenie.

Przykładowo ten sam podmiot może w jednym banku uzyskać kredyt, ponieważ pozytywnie przejdzie badanie zdolności kredytowej, podczas gdy w innym banku kredyt nie zostanie mu udzielony. Zakres informacji i dokumentów wymaganych od wnioskodawcy jest zazwyczaj podany w regulaminie banku.

Ranking kredytów gotówkowych – nasze propozycje.

Skąd bank czerpie informacje o kredytobiorcy?

Bank nie musi, a nawet o ile to możliwe, nie powinien się ograniczać do badania dokumentów przedłożonych przez potencjalnego kredytobiorcę, ale także czerpać wiedzę z innych źródeł, jak np. w Biurze Informacji Kredytowej SA czy w Krajowym Rejestrze Długów Biura Informacji Gospodarczej27.

Prognozy badania zdolności kredytowej przez banki

Wyobrazić sobie możemy sytuację, w której bank udziela kredytu podmiotowi znajdującemu się w dobrej sytuacji finansowej, czyli posiadającemu zdolność kredytową w chwili zawierania umowy, natomiast na skutek niekorzystnej koniunktury jego sytuacja tak się pogorszyła, że nie jest w stanie spłacać kolejnych rat.

Z uwagi na ciągłe zmiany na rynku, bank badając zdolność kredytową powinien przynamniej w równym stopniu zwracać uwagę na prognozy, które – jeżeli okażą się negatywne – przesądzą o braku zdolności kredytowej.

Pożyczki bez baz – bez weryfikacji BIK, BIG, KRD.

Komisja Nadzoru Finansowego a badanie zdolności kredytowej przez banki

Jednym z celów przyświecających Komisji Nadzoru Finansowego było wskazanie bankom, jak istotne jest badanie zdolności kredytowej, które powinno spełniać standardy obiektywizmu i konserwatyzmu w zakresie parametrów przyjmowanych do jej oceny.

Jak wskazała Komisja, aby ocena zdolności kredytowej była wiarygodna i poprawna, bank musi mieć możliwość korzystania z obiektywnych danych, w tym pozyskanych ze źródeł zewnętrznych, do których zaliczają się także wystandaryzowane zbiory danych prowadzonych przez biura informacji gospodarczej, takie jak Biuro Informacji Kredytowej, Krajowy Rejestr Długów czy Krajowe Biuro Informacji Gospodarczej.

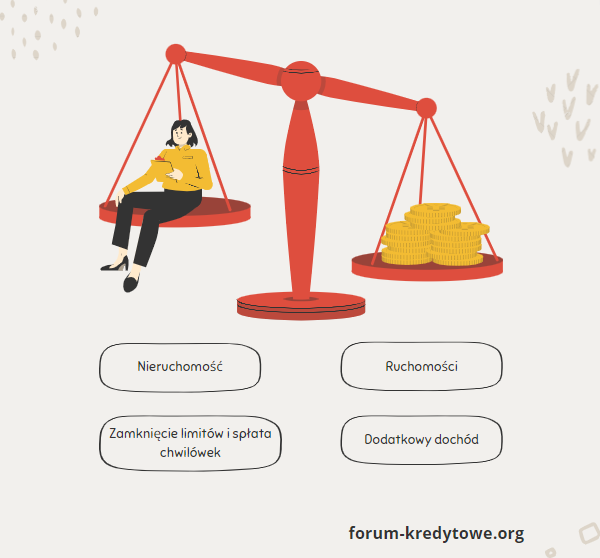

Co poprawia zdolność kredytową?

Sytuacja kredytobiorcy nieposiadającego zdolności kredytowej uległaby poprawie, gdyby przyjąć koncepcję „współtworzenia” zdolności kredytowej poprzez szczególne zabezpieczenia.

- nieruchomość

- dodatkowe źródło dochodów

- ruchomości

- obniżenie limitów kredytowych i pożyczek odnawialnych

- spłata chwilówek

Z punktu widzenia oceny zdolności kredytowej istotne dla banku powinno być zatem nie tyle to, w jaki sposób przedsiębiorstwo lub osoba fizyczna uzyskuje środki pieniężne, lecz raczej to, czy rozmiary tych środków są wystarczające dla zapewnienia terminowej spłaty kredytu wraz z odsetkami.