Kredyt jednoratowy jest coraz bardziej popularnym rozwiązaniem w dziedzinie finansowania, które pomaga ludziom w realizacji swoich marzeń o zakupie nowego mieszkania, samochodu lub innych ważnych celów życiowych. W tym artykule omówimy szczegółowo, jak działa kredyt jednoratowy, a także przyjrzymy się różnicy między nim a kredytem ratalnym.

| Kredyt | Kwota Kredytu (od – do) | Złóż Wniosek |

|---|---|---|

| Alior Bank | 10 000 zł – 200 000 zł | Złóż Wniosek |

| PKO BP | 10 000 zł – 200 000 zł | Złóż Wniosek |

| SKOK | 10 000 zł – 200 000 zł | Złóż Wniosek |

| Conectum Finanse | 10 000 zł – 200 000 zł | Złóż Wniosek |

| Pożyczka inwestorska | 10 000 zł – 200 000 zł | Złóż Wniosek |

Jak działa kredyt jednoratowy?

Kredyt jednoratowy, znany również jako kredyt pomocna rata, to forma pożyczki, w której pożyczkobiorca spłaca całą pożyczoną kwotę w jednej, stałej racie przez określony okres czasu. To oznacza, że miesięczna rata pozostaje stała przez cały okres spłaty, co daje pożyczkobiorcy pewność co do swojego budżetu na każdy miesiąc.

Kluczowym elementem kredytu jednoratowego jest fakt, że całość kapitału i odsetek jest spłacana w równej racie miesięcznej, co ułatwia planowanie budżetu i unika niespodziewanych skoków w kosztach miesięcznych.

Do jakiej kwoty konsolidacja (kredyt jednoratowy)?

Kredyty konsolidacyjne obejmują zadłużenia, których łączna suma wynosi od ok. 1000 zł do nawet 300 000 zł. Możesz skonsolidować np. pożyczkę chwilówkę (5000 zł), zadłużenie na karcie kredytowej (1800 zł), kredyt gotówkowy (50000 zł), kredyt samochodowy (30 000 zł).

W jakim banku najłatwiej dostać kredyt?

Najłatwiej o kredyt jest zazwyczaj w instytucjach pozabankowych. Tu rzadko kiedy trzeba wykazywać pełną zdolność kredytową. (Jak szybko podnieść zdolność kredytową?) Wiąże się to jednak z niską dostępną kwotą i krótkim okresem kredytowania. Jeśli chcesz uniknąć dużej liczby formalności, to złóż wniosek za pomocą rekomendowanych pośredników forum. Złóż wniosek.

Gdzie konsolidacja bez zdolności kredytowej?

Nie ma możliwości zaciągnięcia kredytu konsolidacyjnego dla zadłużonych bez zdolności. Zgodnie z wytycznymi KNF w tym zakresie oraz nową ustawą antylichwiarską, bank nie podejmie takiego ryzyka. Klienci znajdujący się w takiej sytuacji będą mogli natomiast skorzystać z oferty na pożyczkę inwestorską jednoratalną.

Kredyt jednoratowy a kredyt ratalny

Aby lepiej zrozumieć kredyt jednoratowy, warto przyjrzeć się różnicy między nim a kredytem ratalnym. Kredyt ratalny to inna forma pożyczki, w której spłata odbywa się w równych ratach, ale może być bardziej elastyczny niż kredyt jednoratowy.

W kredycie ratalnym można spotkać się z różnymi wariantami okresów spłaty i różnymi stawkami procentowymi. Jednak jego główną różnicą w porównaniu z kredytem jednoratowym jest brak stałej raty przez cały okres kredytowania, co może sprawić, że raty będą początkowo niższe, ale z czasem mogą wzrosnąć.

W jakim banku najlepiej zrobić konsolidacje?

Najlepsza konsolidacja kredytu w 2023/2024 r. jest dostępna w następujących bankach: SKOK, PKO BP oraz Alior Banku. To właśnie w nich zaciągniesz najtańszy kredyt konsolidacyjny i będziesz mógł liczyć na najniższe raty po połączeniu swoich dotychczasowych zobowiązań.

Warunki i wymagania

Przed zdecydowaniem się na kredyt jednoratowy, istnieją pewne warunki i wymagania, które musisz spełnić. Po pierwsze, twoja zdolność kredytowa musi być na odpowiednim poziomie, aby bank lub instytucja finansowa zgodziła się udzielić ci pożyczki.

Dodatkowo, będziesz musiał udowodnić, że masz stałe źródło dochodu i jesteś w stanie pokryć miesięczną ratę kredytową. Banki zazwyczaj dokładnie analizują twoją sytuację finansową przed zatwierdzeniem kredytu jednoratowego.

Korzyści i wady

Korzystanie z kredytu jednoratowego ma swoje zalety i wady. Jedną z głównych korzyści jest stała rata, co oznacza, że nie musisz martwić się nagłymi zmianami w kosztach miesięcznych. To ułatwia planowanie budżetu i daje ci pewność, że będziesz w stanie spłacić kredyt.

Jednak kredyt jednoratowy może być mniej elastyczny niż kredyt ratalny. W przypadku nagłego wzrostu kosztów życia lub utraty źródła dochodu, utrzymanie stałej raty może być trudne. Aczkolwiek kredyt jednoratalny cechuje się niższym wymaganiem co do zdolności kredytowej i punktacji w BIK.

Jak sprawdzić czy mam zdolność kredytową?

Swoją zdolność kredytową można sprawdzić w banku, w BIK, u doradcy kredytowego lub korzystając z kalkulatora kredytowego. Aby podnieść swoją zdolność kredytową, warto między innymi spłacić swoje zobowiązania finansowe, zlikwidować karty kredytowe i zwiększyć okres kredytowania. Możesz łatwo zrobić to tutaj.

Okres spłaty

Kiedy zastanawiasz się nad kredytem jednoratowym, ważne jest, aby zrozumieć, jaki jest maksymalny okres spłaty tego rodzaju kredytu. Długość okresu spłaty może znacząco wpłynąć na wysokość miesięcznej raty.

Banki zazwyczaj oferują różne opcje, ale standardowy okres spłaty kredytu jednoratowego wynosi zazwyczaj od 10 do 30 lat. Wybór okresu spłaty powinien być dopasowany do twojej zdolności finansowej.

Dokumenty i oprocentowanie

Zanim złożysz wniosek o kredyt jednoratowy, będziesz musiał dostarczyć pewne dokumenty i zaświadczenia. Bank lub instytucja finansowa będzie potrzebować informacji na temat twojego dochodu, historii kredytowej i innych istotnych aspektów twojej sytuacji finansowej.

Oprocentowanie kredytu jednoratowego jest jednym z kluczowych czynników, które wpłyną na koszty kredytu. Oprocentowanie jest ustalane przez bank lub instytucję finansową i może być zmienne lub stałe.

Zabezpieczenia i ubezpieczenia

Warto się dowiedzieć, czy kredyt jednoratowy wymaga zabezpieczenia, na przykład w postaci hipoteki na nieruchomości, którą kupujesz. Zabezpieczenie jest sposobem, który pożyczkodawca może zastosować, aby zminimalizować ryzyko.

Jeśli korzystasz z kredytu jednoratowego, zazwyczaj będziesz musiał także rozważyć koszty ubezpieczenia kredytu. Banki często wymagają od pożyczkobiorcy wykupienia ubezpieczenia kredytu, aby zabezpieczyć swoje interesy.

Opłaty dodatkowe i konsekwencje

Przy korzystaniu z kredytu jednoratowego warto dowiedzieć się, czy istnieją jakieś opłaty związane ze spłatą kredytu przed terminem. Niektóre banki mogą nałożyć opłaty za spłatę kredytu przed czasem, więc warto zrozumieć, jakie to koszty.

Ponadto, konsekwencje opóźnienia w spłacie kredytu jednoratowego mogą być poważne. Obejmują to potencjalne opóźnienia w płatnościach, karne odsetki i negatywny wpływ na twoją zdolność kredytową.

Dodatkowe wpłaty i refinansowanie

Czy masz możliwość dokonywania dodatkowych wpłat do spłaty kredytu wcześniej? Możesz to rozważyć, jeśli chcesz zredukować okres spłaty kredytu i ogólne koszty.

Ponadto, warto dowiedzieć się o opcjach refinansowania kredytu jednoratowego. Refinansowanie może pomóc w obniżeniu oprocentowania i dostosowaniu kredytu do zmieniających się warunków finansowych.

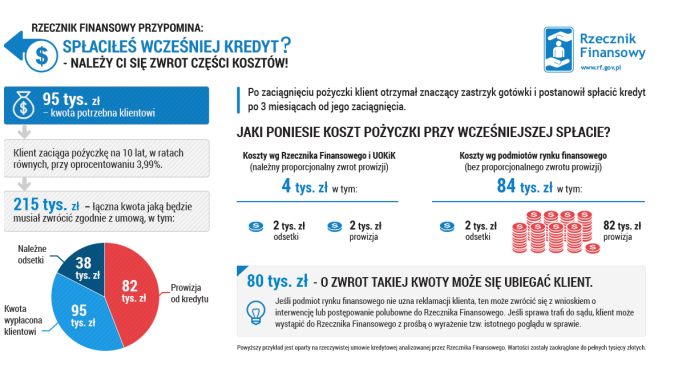

Wcześniejsza spłata kredytu jednoratowego:

źródło: Rzecznik Finansowy, Wcześniejsza spłata kredytu – odzyskaj prowizję

Programy pomocowe i rabaty

Czy istnieją programy pomocowe lub rabaty dla klientów kredytów jednoratowych? Niektóre banki oferują programy, które mogą pomóc w pokryciu kosztów związanych z kredytem lub zapewnić ulgi finansowe w określonych sytuacjach.

Wnioski:

- Kredyt Jednoratowy to forma pożyczki, w której pożyczkobiorca spłaca całą kwotę w jednej, stałej racie przez określony okres czasu.

- Warto zrozumieć różnicę między kredytem jednoratowym a kredytem ratalnym, ponieważ te dwa rodzaje kredytów mają swoje unikalne cechy.

- Aby ubiegać się o kredyt jednoratowy, pożyczkobiorca musi spełnić konkretne warunki i wymagania, takie jak zdolność kredytowa i stałe źródło dochodu.

- Kredyt jednoratowy ma swoje korzyści, takie jak stała rata, która ułatwia planowanie budżetu, ale także wady, takie jak mniej elastyczne warunki niż w kredycie ratalnym.

- Pożyczkobiorcy powinni zwrócić uwagę na okres spłaty kredytu, który ma wpływ na wysokość miesięcznej raty.

- Przed złożeniem wniosku o kredyt jednoratowy, konieczne jest dostarczenie określonych dokumentów i zaświadczeń, a także zrozumienie oprocentowania i dodatkowych opłat.

- Często kredyt jednoratowy wymaga zabezpieczenia, takiego jak hipoteka, i ubezpieczenia kredytu w celu ochrony interesów banku.

- Pożyczkobiorcy powinni być świadomi opłat związanych ze spłatą kredytu przed terminem oraz konsekwencji opóźnienia w spłacie, które mogą być kosztowne.

- Możliwość dokonywania dodatkowych wpłat do spłaty kredytu wcześniej może pomóc w skróceniu okresu spłaty i obniżeniu ogólnych kosztów kredytu.

- Istnieją również opcje refinansowania kredytu jednoratowego, które pozwalają na dostosowanie kredytu do zmieniających się warunków finansowych.

- Niektóre banki oferują programy pomocowe i rabaty dla klientów kredytów jednoratowych, co może pomóc w pokryciu kosztów związanych z kredytem.