Stopy procentowe mają istotny wpływ na raty kredytów, zarówno kredytów hipotecznych, samochodowych, kredytów gotówkowych, jak i innych rodzajów kredytów. Wzrost lub spadek stóp procentowych może znacząco wpłynąć na koszty obsługi kredytu.

| Rodzaj Produktu | Opis Wpływu Stóp Procentowych |

|---|---|

| Kredyt hipoteczny | Wzrost stóp procentowych zwiększa raty kredytu. Spadek stóp procentowych zmniejsza raty kredytu. |

| Kredyt samochodowy | Wzrost stóp procentowych zwiększa raty kredytu na zakup samochodu. Spadek stóp procentowych zmniejsza raty kredytu. |

| Lokata bankowa | Wzrost stóp procentowych zwiększa oprocentowanie lokat i zyski z oszczędności. Spadek stóp procentowych zmniejsza zyski z lokat bankowych. |

| Rachunek oszczędnościowy | Wzrost stóp procentowych zwiększa oprocentowanie rachunków oszczędnościowych. Spadek stóp procentowych zmniejsza zyski z rachunków oszczędnościowych. |

| Inwestycje na rynku kapitałowym | Wzrost stóp procentowych może wpłynąć na zmiany w cenach akcji i obligacji. Spadek stóp procentowych może zwiększyć atrakcyjność rynku kapitałowego. |

Rada Polityki Pieniężnej we wrześniu obniżyła stopy procentowe z 6,75% na 6%. Choć spodziewano się tego, to skala ruchu w dół okazała się zaskakująco duża. To pierwszy ruch w dół od ponad trzech lat. Od września 2022 r. stopy były stabilne na poziomie 6,75 proc. (najwyższym od dwóch dekad), który został osiągnięty 11 podwyżkami z rzędu, rozpoczętymi w październiku 2021 r.

W Polsce około 85 proc. ma zmienne oprocentowanie, więc uzależnione jest od rynkowych stóp procentowych. Jeśli RPP obniża oficjalne stopy NBP, w dół idą stawki WIBOR, na których oparte jest oprocentowanie hipotek, co skutkuje obniżką rat.

Jak działają stopy procentowe? Wpływ na kredyty

- Wzrost stóp procentowych:

- Wzrost stóp procentowych skutkuje zazwyczaj wyższymi odsetkami, które kredytobiorca musi płacić za pożyczone środki. To oznacza, że rata kredytu zwykle rośnie, co może prowadzić do wyższych miesięcznych obciążeń finansowych dla kredytobiorcy.

- Spadek stóp procentowych:

- Spadek stóp procentowych ma przeciwny efekt. Kiedy stopy procentowe spadają, odsetki, które kredytobiorca musi płacić, są niższe, co prowadzi do mniejszych rat kredytu. To może zmniejszyć obciążenie finansowe kredytobiorcy i zwiększyć dostępność kredytów, co może zachęcić do pożyczania pieniędzy.

- Stałe stopy procentowe:

- W przypadku kredytów o stałym oprocentowaniu (gdzie oprocentowanie pozostaje niezmienne przez cały okres kredytowania), zmiany stóp procentowych nie mają bezpośredniego wpływu na raty kredytu. Kredytobiorca nadal płaci stałą ratę przez cały okres kredytowania.

- Zmienna stopa procentowa:

- W przypadku kredytów zmiennoprocentowych (gdzie oprocentowanie może zmieniać się w określonych okresach), zmiany stóp procentowych wpływają na raty kredytu. Wzrost stóp procentowych zwiększa raty, a spadek zmniejsza je.

Stopy procentowe a raty kredytów

Stopy procentowe mają istotny wpływ na raty kredytów, dlatego kredytobiorcy powinni być świadomi zmian w stawkach procentowych i ich potencjalnego wpływu na ich zdolność do obsługi kredytów oraz koszty związane z pożyczkami. Warto śledzić zmiany stóp procentowych, zwłaszcza jeśli planuje się wzięcie kredytu lub już posiada się istniejące zobowiązania kredytowe.

Czy banki zarabiają na stopach procentowych?

Tak, banki zarabiają na stopach procentowych poprzez różnicę między stopą procentową, którą płacą klientom na ich depozyty lub lokaty, a stopą procentową, którą pobierają od klientów w postaci odsetek od udzielonych kredytów i pożyczek. Ta różnica nazywana jest marżą procentową i stanowi główny sposób, w jaki banki generują swoje dochody z działalności kredytowej i depozytowej. Im wyższa marża procentowa, tym większy zysk dla banku.

Banki również inwestują swoje środki w różne instrumenty finansowe, które generują dochód z odsetek, co jest kolejnym źródłem ich przychodów związanych ze stopami procentowymi.

Kto jeszcze zarabia na stopach procentowych?

- Inwestorzy: Osoby fizyczne i instytucje finansowe inwestujące na rynku obligacji lub innych instrumentów finansowych mogą zarabiać na stopach procentowych poprzez zakup obligacji lub innych dłużnych instrumentów, które generują stałe odsetki.

- Skarbiec Państwa: Państwa emitują obligacje skarbowe, na których płacą odsetki inwestorom. W ten sposób państwa pozyskują środki na finansowanie swoich działań.

- Przedsiębiorstwa: Przedsiębiorstwa, które emitują obligacje lub korzystają z kredytów bankowych, płacą odsetki swoim wierzycielom, co stanowi koszt finansowy dla nich.

- Kredytobiorcy: Osoby lub firmy, które korzystają z kredytów, muszą płacić odsetki bankom lub innym instytucjom finansowym, które udzieliły im pożyczki.

W zależności od perspektywy i roli na rynku finansowym, stopa procentowa może być źródłem zarobku lub kosztem. Dla jednych to oznacza zarobek z inwestycji, a dla innych koszty związane z obsługą długu lub finansowaniem.

Stopy procentowe przykład obliczeń

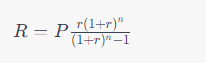

Aby obliczyć, jak zmniejszenie stóp kredytowych z 6,75% do 6% wpłynie na ratę kredytu, możemy skorzystać ze wzoru na równą ratę miesięczną (annuity). Wzór ten wygląda następująco:

Gdzie:

- R to równa rata miesięczna,

- P to początkowa kwota kredytu (100 000 zł),

- r to miesięczna stopa procentowa (roczna stopa procentowa podzielona przez 12 miesięcy i przeliczona na dziesiętne),

- n to liczba okresów płatności (w tym przypadku 120 miesięcy).

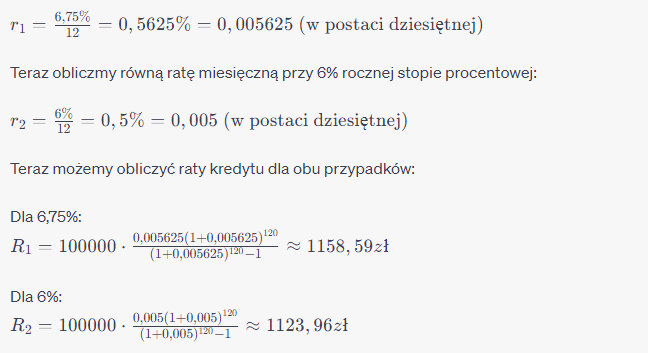

Najpierw obliczmy równą ratę miesięczną przy 6,75% rocznej stopie procentowej:

Po zmniejszeniu stóp procentowych z 6,75% do 6%, miesięczna rata kredytu spadłaby z około 1 158,59 zł do około 1 123,96 zł. Warto zauważyć, że niższa stopa procentowa prowadzi do niższych kosztów obsługi kredytu, co może być korzystne dla kredytobiorcy.

Obniżka stóp procentowych a oszczędności

Obniżka stóp procentowych ma różny wpływ na osoby oszczędzające, w zależności od tego, gdzie i w jaki sposób oszczędności są trzymane. Oto kilka scenariuszy, jakie mogą wystąpić:

- Oszczędności na rachunku oszczędnościowym w banku:

- Obniżka stóp procentowych w bankach zazwyczaj oznacza, że oprocentowanie rachunków oszczędnościowych również spada. To może prowadzić do niższych zysków dla osób, które trzymają swoje oszczędności na takich kontach. Niższe stopy procentowe zmniejszają potencjalne dochody z oszczędności i mogą wpłynąć na zdolność do zabezpieczenia przeciw inflacji.

- Lokaty bankowe:

- Osoby, które trzymają swoje oszczędności na lokatach bankowych, również odczują wpływ obniżki stóp procentowych. Oprocentowanie lokat zazwyczaj jest uzależnione od stóp procentowych rynku, więc spadek stóp procentowych może prowadzić do niższych oprocentowań na lokatach. To może być niekorzystne dla tych, którzy liczyli na stałe i wyższe oprocentowanie.

- Inwestycje na rynku kapitałowym:

- Dla osób, które inwestują na rynku kapitałowym, obniżka stóp procentowych może prowadzić do zwiększonego zainteresowania inwestycjami w akcje lub inne instrumenty o wyższym ryzyku, ponieważ stopy procentowe na rachunkach oszczędnościowych i lokatach stają się mniej atrakcyjne. Jednak inwestycje na rynku kapitałowym są zazwyczaj bardziej ryzykowne niż tradycyjne oszczędzanie.

- Oszczędności w innych formach:

- Osoby, które trzymają oszczędności w innych formach, takich jak nieruchomości, złoto, obligacje korporacyjne itp., mogą również odczuć wpływ obniżki stóp procentowych. Na przykład, niższe stopy procentowe mogą prowadzić do wzrostu cen nieruchomości lub innych aktywów, co może być korzystne dla właścicieli takich aktywów.

Obniżka stóp procentowych ma zróżnicowany wpływ na osoby oszczędzające, w zależności od ich strategii oszczędzania i rodzaju trzymanych oszczędności. Dla wielu osób oznacza to niższe dochody z oszczędności, co może wymagać dostosowania strategii finansowej.

Obniżka stóp procentowych a oszczędności: obliczenia

Aby obliczyć, jak obniżka stóp procentowych z 6,75% na 6% wpłynęłaby na oszczędności na lokacie o oprocentowaniu 7% w kwocie 50 000 zł, można zastosować następujący kalkulatorowy proces:

- Oblicz oprocentowanie po obniżce stóp procentowych:

- Oprocentowanie lokaty po obniżce stóp procentowych wynosiłoby teraz 6%.

- Oblicz nowe miesięczne dochody z lokaty:

- Pierwotne oprocentowanie lokaty wynosiło 7%, co oznaczało, że miesięczne dochody to 7% z 50 000 zł, czyli (0,07 * 50 000 zł) / 12 = 291,67 zł.

- Oblicz nowe miesięczne dochody po obniżce stóp procentowych:

- Nowe oprocentowanie lokaty wynosi 6%, co oznacza, że miesięczne dochody to (0,06 * 50 000 zł) / 12 = 250 zł.

- Oblicz różnicę w miesięcznych dochodach:

- Różnica między pierwotnymi dochodami (291,67 zł) a dochodami po obniżce stóp (250 zł) wynosi 291,67 zł – 250 zł = 41,67 zł.

Po obniżeniu stóp procentowych z 6,75% na 6%, miesięczne dochody z lokaty w kwocie 50 000 zł zmniejszyłyby się o 41,67 zł. Oznacza to, że osoba posiadająca tę lokatę odczułaby spadek swoich miesięcznych zysków z inwestycji po obniżce stóp procentowych.

Częste pytania i odpowiedzi:

1. Jakie są konsekwencje obniżki stóp procentowych dla mojego kredytu hipotecznego?

Obniżka stóp procentowych może prowadzić do zmniejszenia miesięcznej raty kredytu hipotecznego, co oznacza niższe koszty obsługi kredytu. To może być korzystne dla kredytobiorcy, który płaci mniej odsetek przy niższych stopach procentowych.

2. Co się dzieje z moimi oszczędnościami na lokatach podczas wzrostu stóp procentowych?

Podczas wzrostu stóp procentowych oprocentowanie lokat zazwyczaj rośnie, co może zwiększyć dochody z oszczędności. Oszczędzający mogą cieszyć się wyższymi zyskami z tego rodzaju inwestycji.

3. Jakie ryzyko wiąże się z inwestycjami na rynku kapitałowym w okresie niskich stóp procentowych?

W okresie niskich stóp procentowych, inwestycje na rynku kapitałowym mogą stać się atrakcyjniejsze, ale również bardziej ryzykowne. Wzrost stóp procentowych może wpłynąć na zmiany cen akcji i obligacji, co może mieć wpływ na wyniki inwestycji.

4. Dlaczego zmiany stóp procentowych wpływają na oprocentowanie rachunków oszczędnościowych?

Oprocentowanie rachunków oszczędnościowych zazwyczaj jest powiązane z ogólnym poziomem stóp procentowych na rynku. Wzrost stóp procentowych może zwiększyć oprocentowanie rachunków oszczędnościowych, co oznacza wyższe zyski dla osób trzymających oszczędności w banku.

Quiz: stopy procentowe a raty kredytów i oszczędności

Pytanie 1: Jakie są główne konsekwencje obniżki stóp procentowych dla kredytu hipotecznego?

a) Wzrost miesięcznej raty

b) Spadek miesięcznej raty

c) Brak wpływu na ratę

Pytanie 2: Co się dzieje z oprocentowaniem lokat bankowych podczas wzrostu stóp procentowych?

a) Oprocentowanie lokat rośnie

b) Oprocentowanie lokat spada

c) Oprocentowanie lokat pozostaje niezmienne

Pytanie 3: W jaki sposób niskie stopy procentowe wpływają na rynek kapitałowy?

a) Zwiększają ryzyko inwestycji

b) Obniżają ryzyko inwestycji

c) Nie mają wpływu na rynek kapitałowy

Pytanie 4: Dlaczego zmiany stóp procentowych wpływają na oprocentowanie rachunków oszczędnościowych?

a) Oprocentowanie rachunków oszczędnościowych jest stałe i nie zależy od stóp procentowych

b) Oprocentowanie rachunków oszczędnościowych jest powiązane z ogólnym poziomem stóp procentowych

c) Zmiany stóp procentowych nie mają wpływu na oprocentowanie rachunków oszczędnościowych

Odpowiedzi:

- b) Spadek miesięcznej raty

- a) Oprocentowanie lokat rośnie

- a) Zwiększają ryzyko inwestycji

- b) Oprocentowanie rachunków oszczędnościowych jest powiązane z ogólnym poziomem stóp procentowych

Szukasz pomocy w uzyskaniu najlepszego kredytu lub w oddłużaniu bez kredytu? Wybierz:

100 000 zł

Gotówka na spłatę zadłużenia. Minimum formalności, szybka decyzja i wniosek online bez wychodzenia z domu.

do 1 mln zł

Spłata w miesięcznych ratach dopasowanych do budżetu. Idealna na większe wydatki.

100 000 zł

Stabilne finansowanie na chwilówki z jasnymi warunkami, kwotą nawet do 200 tys. zł na 120 miesięcy.

Oddłużanie chwilówek

Profesjonalna pomoc oddłużeniowa dla osób zadłużonych. Oddłużanie chwilówek i kredytów.