Dostałeś nakaz zapłaty z sądu? Nie wiesz co powinieneś zrobić? Sprawdź jak sobie radzić w takiej sytuacji. Przeczytaj artykuł i złóż sprzeciw w terminie, aby uniknąć nieprzyjemności (zajęcia konta, pensji, nieruchomości czy samochodu).

A może zastanawiasz się jak działa oddłużanie z chwilówek, kredytów, jak uniknąć nadmiernej windykacji lub egzekucji komorniczej? Dowiedz się więcej z artykułu o abonamencie oddłużeniowym.

Czym jest nakaz zapłaty i jakie są przyczyny jego wystawienia?

Nakaz zapłaty to dokument wystawiony przez sąd, który nakazuje dłużnikowi spłatę określonej kwoty pieniędzy na rzecz wierzyciela.

Najczęściej nakaz taki jest wydawany w przypadku nieuregulowania przez dłużnika płatności za usługi, towar lub inną zobowiązanie. Wierzyciel może wówczas złożyć wniosek o wystawienie nakazu zapłaty, który następnie zostaje doręczony dłużnikowi.

Jeśli otrzymałeś nakaz zapłaty, nie oznacza to automatycznie, że musisz zapłacić określoną kwotę. W pierwszej kolejności warto dokładnie przeanalizować dokument i upewnić się, że kwota i pozostałe informacje zawarte w nakazie są poprawne i zgodne z faktycznym stanem rzeczy.

Kiedy otrzymuje się nakaz zapłaty?

Nakaz zapłaty można otrzymać, gdy nie uregulowano należności wobec wierzyciela, na przykład za usługi, towar lub inne zobowiązania. Wierzyciel może wówczas złożyć wniosek o wystawienie nakazu zapłaty, który następnie zostaje doręczony dłużnikowi. Otrzymanie nakazu zapłaty oznacza, że dłużnik ma określony czas na spłatę należności lub złożenie sprzeciwu, jeśli uważa, że nakaz jest nieuzasadniony lub niepoprawny.

Jak wygląda nakaz zapłaty i co powinien zawierać?

Nakaz zapłaty to dokument wystawiony przez sąd, który nakazuje dłużnikowi spłatę określonej kwoty pieniędzy na rzecz wierzyciela. Dokument ten powinien zawierać następujące informacje:

- Nazwę i dane wierzyciela oraz dłużnika (imię, nazwisko, adres)

- Kwotę, której dłużnik nie uregulował w terminie oraz okres, w którym należność miała być spłacona

- Sposób i termin spłaty należności, jeśli dłużnik nie wniesie sprzeciwu

- Informację o tym, że w przypadku braku spłaty należności dłużnikowi grożą dodatkowe koszty związane z dalszym postępowaniem sądowym

- Inne istotne informacje dotyczące sprawy, takie jak numer dokumentu, data wystawienia itp.

Nakaz zapłaty powinien być podpisany przez sędziego i opatrzony pieczęcią sądu. W przypadku wystawienia nakazu zapłaty przez komornika sądowego, dokument ten powinien być również opatrzony jego podpisem i pieczęcią.

Dokument ten może być doręczony osobiście dłużnikowi lub wysłany pocztą. W przypadku doręczenia pocztą, nakaz zapłaty uważa się za doręczony po upływie 14 dni od dnia nadania.

Co robić, gdy otrzymasz nakaz zapłaty?

Jeśli otrzymasz nakaz zapłaty, należy podjąć odpowiednie kroki w celu uniknięcia dalszych konsekwencji prawnych. Możliwe działania to:

- Analiza dokumentu

Dokładna analiza dokumentu: warto dokładnie przeanalizować otrzymany dokument, upewnić się, że zawiera on poprawne informacje i zgodne z faktycznym stanem rzeczy. Należy sprawdzić, czy kwota i termin spłaty są prawidłowe oraz czy dane wierzyciela i dłużnika są dokładne. - Złożenie sprzeciwu od nakazu zapłaty

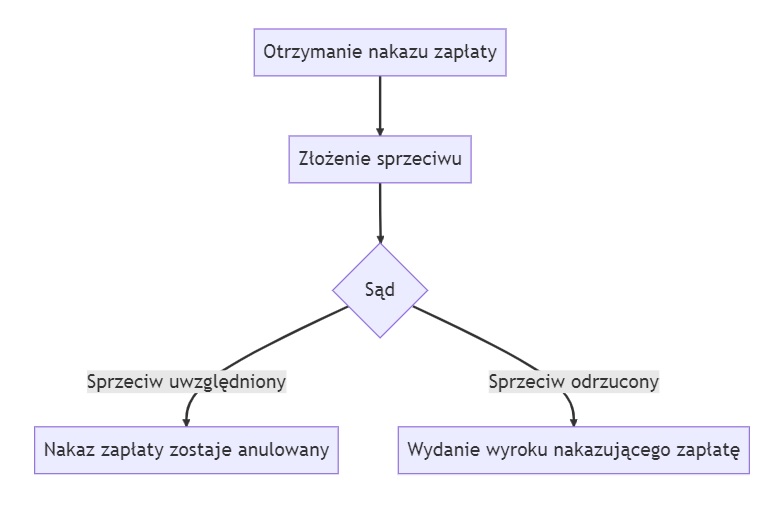

Złożenie sprzeciwu: jeśli uważasz, że nakaz zapłaty jest nieuzasadniony lub niepoprawny, masz możliwość złożenia sprzeciwu wobec jego wykonania. Sprzeciw należy wnieść w terminie 14 dni od dnia doręczenia nakazu. Warto pamiętać, że sprzeciw nie wstrzymuje egzekucji należności, więc w przypadku wątpliwości warto skorzystać z porady prawnika. - Spłata należności bądź umorzenie postępowania

Spłata należności: jeśli nie masz wątpliwości co do zasadności nakazu zapłaty, należy uregulować należność w określonym terminie. W przypadku braku spłaty, dłużnikowi grożą dodatkowe koszty związane z dalszym postępowaniem sądowym oraz wpisanie do rejestru dłużników.

W przypadku otrzymania nakazu zapłaty warto skonsultować się z prawnikiem, który pomoże w podjęciu odpowiednich działań i zminimalizuje ryzyko dalszych konsekwencji prawnych.

Jak się bronić przed nakazem zapłaty?

Jeśli otrzymałeś nakaz zapłaty i uważasz, że jest on nieuzasadniony lub niepoprawny, masz prawo do obrony przed jego wykonaniem. Poniżej przedstawiamy kilka sposobów na obronę przed nakazem zapłaty:

- Złożenie sprzeciwu: jeśli uważasz, że nakaz zapłaty jest nieuzasadniony lub zawiera błędne informacje, możesz wnieść sprzeciw wobec jego wykonania. Sprzeciw należy wnieść w terminie 14 dni od dnia doręczenia nakazu. Warto pamiętać, że sprzeciw nie wstrzymuje egzekucji należności, więc w przypadku wątpliwości warto skorzystać z porady prawnika.

- Sądowe postępowanie upominawcze: jeśli uważasz, że nakaz zapłaty jest nieuzasadniony lub jest błędny, możesz złożyć wniosek o wszczęcie postępowania upominawczego. Postępowanie to umożliwia ustalenie prawa i faktycznego stanu sprawy, co może pomóc w uniknięciu dalszych konsekwencji prawnych.

- Skorzystanie z porady prawnej: jeśli otrzymałeś nakaz zapłaty i nie jesteś pewny swoich praw, warto skorzystać z porady prawnika. Prawnik pomoże Ci w ocenie sytuacji i doradzi, jakie kroki podjąć w celu obrony przed nakazem zapłaty.

W przypadku otrzymania nakazu zapłaty warto działać szybko i skonsultować się z prawnikiem, aby uniknąć dalszych konsekwencji prawnych.

Pamiętaj! Masz 14 dni od odebrania nakazu zapłaty na złożenie sprzeciwu!

Jak skorzystać z abonamentu oddłużeniowego?

Czy czujesz się przytłoczony ciągłymi wezwaniami do zapłaty? Czy masz problem z regulowaniem swoich zobowiązań finansowych? Nie martw się, jest na to rada! Nasz abonament oddłużeniowy pomoże Ci wyjść na prostą i odzyskać spokój ducha.

Dzięki naszemu abonamentowi oddłużeniowemu będziesz miał pewność, że Twoje zobowiązania są kontrolowane i regulowane na bieżąco. Otrzymasz wsparcie doświadczonych doradców, którzy pomogą Ci stworzyć plan spłaty długów i zapanować nad finansami.

Nie zwlekaj dłużej i wybierz abonament oddłużeniowy, który odmieni Twoje życie. Pozwól sobie na spokój ducha i poczucie bezpieczeństwa, że Twoje finanse są w dobrych rękach. Skontaktuj się z nami już dziś i zacznij nowy rozdział w swoim życiu!

Abonament oddłużeniowy, to nowoczesne rozwiązanie forum kredytowego. Jeśli nie chcesz płacić kiedy nie musisz, a interesuje Cię płatność wyłącznie, gdy dostajesz dokumenty z sądu – to rozwiązanie jest dla Ciebie.

Dowiedz się więcej o abonamencie oddłużeniowym: Abonament na oddłużanie

Co grozi, gdy nie zostanie uregulowana należność po otrzymaniu nakazu zapłaty?

Jeśli po otrzymaniu nakazu zapłaty nie zostanie uregulowana należność, dłużnikowi grożą dalsze konsekwencje prawne. Oto niektóre z nich:

- Koszty egzekucyjne: jeśli dłużnik nie ureguluje należności, wierzyciel może rozpocząć egzekucję należności. W tym przypadku dłużnik ponosi koszty egzekucyjne, takie jak koszty komornicze i postępowania egzekucyjnego.

- Sądowe postępowanie egzekucyjne: jeśli dłużnik nie ureguluje należności w ramach egzekucji nakazu zapłaty, wierzyciel może złożyć wniosek o wszczęcie postępowania egzekucyjnego przed sądem. W ramach tego postępowania komornik może dokonywać zajęć na majątku dłużnika, włącznie z jego rachunkami bankowymi i nieruchomościami.

- Wpis do rejestru dłużników: jeśli dłużnik nie ureguluje należności, może zostać wpisany do rejestru dłużników, co może utrudnić mu prowadzenie działalności gospodarczej, otrzymywanie kredytów i pożyczek oraz wyjazdy za granicę.

- Sądowe postępowanie windykacyjne: jeśli dłużnik nie ureguluje należności, wierzyciel może wnieść pozew o zapłatę przed sądem. W ramach postępowania windykacyjnego sąd może orzec, że dłużnik musi zapłacić należność wraz z odsetkami i kosztami postępowania.

Dlatego ważne jest, aby nie lekceważyć nakazu zapłaty i w terminie uregulować należność lub podjąć kroki w celu obrony przed nakazem zapłaty.

Co warto zapamiętać o nakazie zapłaty i jak uniknąć problemów związanych z jego wystawieniem?

Historia Kasi:

Miałam już dość ciągłego stresu i ciężkiej pracy, którą musiałam wykonywać, aby spłacać swoje długi. Żyłam z dnia na dzień i nie wiedziałam, co przyniesie mi przyszłość. Pewnego dnia dostałam nakaz zapłaty i wiedziałam, że muszę coś zrobić, aby uniknąć kolejnych problemów.

Wyszukałam informacje na forum kredytowym i zdecydowałam się złożyć sprzeciw. Byłam przerażona i nie wiedziałam, co mnie czeka. Jednakże, musiałam walczyć i mieć nadzieję, że uda mi się wyjść z długów.

Kiedy otrzymałam odpowiedź na mój sprzeciw, z trudem uwierzyłam, że został on uwzględniony i nakaz zapłaty został anulowany. Była to najpiękniejsza wiadomość, jaką mogłam usłyszeć. Wiedziałam, że to nie koniec, ale było to dla mnie ogromne ulżenie.

W końcu zaczęłam ponownie wierzyć w siebie i w to, że jestem w stanie się zmienić. Zaczęłam dbać o swoje finanse i pilnować wydatków. Dzięki temu udało mi się w końcu wyjść z długów i odetchnąć z ulgą.

Teraz patrzę na to wszystko z perspektywy czasu i wiem, że warto było walczyć. Dzięki mojej determinacji udało mi się uniknąć komornika i zacząć na nowo budować swoje życie. Jest to dla mnie wielkie osiągnięcie i nie przestanę się cieszyć z tego, że udało mi się zmienić swoją sytuację finansową.

Kto może wystąpić o nakaz zapłaty?

Z pozwem do sądu może wystąpić każdy wierzyciel, firma windykacyjna, fundusz, bank, firma pożyczkowa a nawet osoby prywatne. Pozew o wydanie nakazu zapłaty może złożyć każda osoba, która ma wobec dłużnika nieuregulowane zobowiązania finansowe. Zazwyczaj są to wierzyciele, czyli osoby lub firmy udzielające kredytów, pożyczek, świadczące usługi, dostarczające towary.

Skąd dostaje się nakaz zapłaty?

Nakaz zapłaty to dokument, który zazwyczaj jest wysyłany drogą pocztową lub doręczany przez komornika. Najczęściej nakaz zapłaty otrzymujemy w sytuacji, gdy nie uregulowaliśmy swoich zobowiązań finansowych wobec wierzyciela, a ten postanowił skorzystać z możliwości dochodzenia swojego roszczenia poprzez postępowanie upominawcze. Po zakończeniu tego postępowania wierzyciel może wystąpić do sądu z wnioskiem o wydanie nakazu zapłaty.

Statystyki

- Według danych w 2020 roku w Polsce złożono 75 052 sprzeciwy od nakazów zapłaty. W porównaniu do roku 2019, liczba ta zmniejszyła się o około 7%.

- Z przeprowadzonych badań wynika, że aż 64% osób, które złożyły sprzeciw od nakazu zapłaty, uzyskało korzystny dla siebie wyrok sądu.

- Według raportu w 2020 roku najwięcej sprzeciwów od nakazów zapłaty złożono w województwach mazowieckim, wielkopolskim i dolnośląskim.

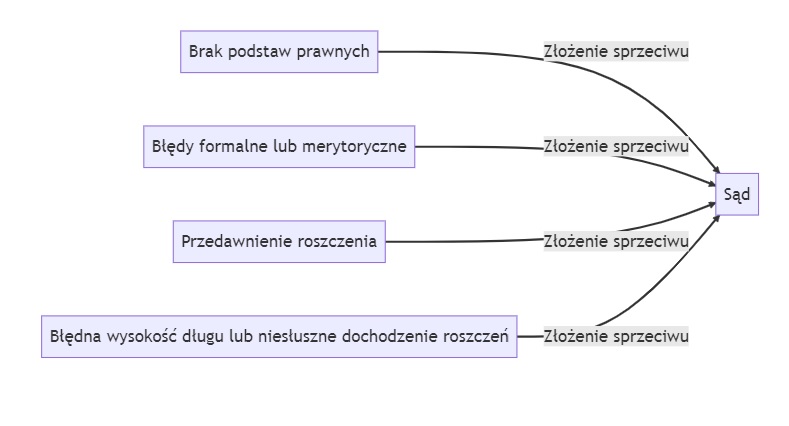

- Przyczyny złożenia sprzeciwów od nakazów zapłaty to głównie błędy formalne lub merytoryczne w dokumencie oraz wątpliwości co do wysokości należności.

- W przypadku odrzucenia sprzeciwu od nakazu zapłaty, istnieje możliwość złożenia apelacji do sądu wyższej instancji.

Co możesz zrobić?

Jeśli uważasz, że nakaz został wystawiony błędnie lub nieuczciwie, możesz złożyć sprzeciw. Sprzeciw taki należy złożyć w ciągu 14 dni od dnia otrzymania nakazu zapłaty. Warto przy tym pamiętać, że złożenie sprzeciwu nie oznacza automatycznie, że nie musisz zapłacić należności – sprawa może zostać skierowana do dalszego postępowania sądowego.

Jeśli jednak uznajesz, że nakaz jest słuszny i chcesz spłacić należność, należy dokonać przelewu na wskazany w dokumencie rachunek bankowy wierzyciela. Po dokonaniu przelewu warto zachować potwierdzenie wykonanej transakcji, ponieważ może ono stanowić dowód uiszczenia należności.

W przypadku braku spłaty należności, wierzyciel może skierować sprawę do dalszego postępowania sądowego, co może skutkować nałożeniem dodatkowych kosztów związanych z prowadzeniem sprawy sądowej. Dlatego też warto dokładnie analizować wszelkie otrzymywane dokumenty i w razie wątpliwości szukać pomocy prawnej.

Pamiętaj! Zawsze warto złożyć sprzeciw od nakazu zapłaty

Dostałeś nakaz zapłaty? Wypełnij wniosek – odpowiemy niezwłocznie.

Błąd: Brak formularza kontaktowego.

Dzięki złożeniu skutecznego sprzeciwu od nakazu zapłaty, często udaje się umorzyć postępowanie sądowe. Dlatego warto skorzystać z takiej opcji, natomiast niezłożenie sprzeciwu może wiązać się z negatywnymi konsekwencjami w postaci egzekucji komorniczej.

Sprzeciw od nakazu zapłaty – pytania i odpowiedzi

Czy każdy może złożyć sprzeciw od nakazu zapłaty?

Jakie są przesłanki uzasadniające złożenie sprzeciwu od nakazu zapłaty?

Czy składanie sprzeciwu od nakazu zapłaty jest skomplikowane?

Co się dzieje po złożeniu sprzeciwu od nakazu zapłaty?

Zaintetesowana. Co mam zrobić?

Pani Magdo, prosimy wypełnić formularz i przesłać nakaz zapłaty na adres e-mail: admin@forum-kredytowe.org.